【質問】

当社Y社は、いわゆる日本の非上場かつ非公開会社で、株主は100名超いますが、とくに有価証券報告書を提出しておらず、継続開示会社ではありません。

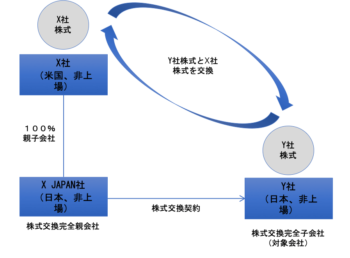

このたび、米国法人X社(日本では非上場)から当社に対して、新たに日本に設立した日本子会社X JAPAN社(非上場)を通じて、X社株式を対価とした三角株式交換(以下「本件三角株式交換」といいます。)を持ちかけられてきています。

今後の事業環境に鑑み、当社としてはX社の参加に入ることに異存はありませんが、なぜX社と直接株式交換をするのではなく、X JAPAN社と株式交換契約を締結する必要があるのでしょうか。三角株式交換という手続について教えてください。

【回答】

株式交換とは、自社の株式と交換に、親会社になる会社から金銭等を支払ってもらい、当該他の会社の完全子会社となる行為をいいますが、会社法上、外国会社による株式交換は認められないと考えられています。

もっとも、株式交換の対価の柔軟化により、親会社になる会社以外の会社の株式も対価とすることが可能となったため、株式交換により親会社となる会社(X JAPAN社)「の親会社」(X社)株式を対価として、対象会社(Y社)の株式と交換することが認められており、かかる株式交換を三角株式交換といいます。

【解説】

外国会社との株式交換の可否

株式交換とは、完全子会社になることを予定している既存の株式会社が、その株式全てを完全親会社になろうとしている他の株式会社又は合同会社に取得させ、その交換として金銭等を交付させる会社の行為をいいます。要するに、自社の株式と交換に、親会社になる会社から金銭等を支払ってもらい、当該他の会社の完全子会社となる行為をいいます。

日本の会社同士で株式交換が認められるのは当然ですが、外国会社との株式交換が許されるかについては議論があります。これを肯定する見解もありますが、会社法上、株式交換による完全子会社・完全親会社はそれぞれ日本の株式会社、日本の株式会社又は合同会社を前提としていることから、外国法に準拠して設立された外国会社による株式交換は認められない、と考えられています。

三角株式交換とは

もっとも、株式交換の対価の柔軟化により、完全親会社となる会社の株式「以外の」資産を対価として完全子会社となる会社の株主に割り当てることが可能となったため、実質的に外国会社による株式交換が認められたのと同様の結果を達成することができます。

かかる株式交換のことを、ご相談事例のように、株式の交換があたかも三角形の形をとることから、「三角株式交換」と呼ばれています。かかる三角株式交換は、通常、以下のプロセスを経ることになります。

- まず、外国会社(X社)が、日本国内に株式交換により完全親会社となる受皿会社(X JAPAN社)を設立します。

- 次に、受皿会社(X JAPAN社)に、当該外国会社(X社)の株式を保有させます。

- そして、国内の受皿会社(X JAPAN社)と対象会社(Y社)戸の間で株式交換を行い、受皿会社(X JAPAN社)は、株式交換の対価として外国会社(X社)株式を対象会社(Y社)に交付することが可能となります。

株式交換契約の当事者は国内の受皿会社(X JAPAN社)と対象会社(Y社)であり、外国会社(X社)は当事者とならないことにご注意ください。

江頭憲治郎「株式会社法第6版」(株式会社有斐閣)

(注)本記事の内容は、記事掲載日時点の情報に基づき作成しておりますが、最新の法例、判例等との一致を保証するものではございません。また、個別の案件につきましては専門家にご相談ください。