M&Aとは

M&Aとは、「Merger=合併」及び「Acquisition=買収」を併せた略語をいい、厳密な定義はなく、株式の100%取得から、過半数、50%、少数持分取得まで含めた、幅広い意味で用いられています。また、実務上、ジョイントベンチャーや業務提携についてもM&Aに含めて論じられる場合もあります。

M&Aは、法務のみならず税務や労務、金融関係など、様々な問題が複雑に入り組んだ分野です。当事務所では、税理士等、複数の専門家と連携を組んで対応いたします。

M&Aの方法

M&Aは、取引の法的形態に着目した場合、いくつかの類型に分類することができます。以下では、各M&Aのストラクチャーの概要を紹介します。

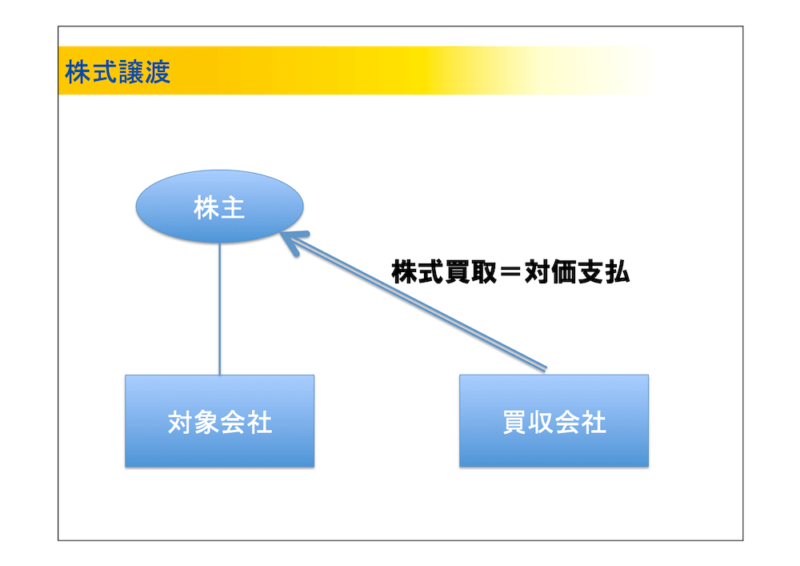

株式譲渡

M&Aにおいて最もよく利用される手法の一つである株式譲渡は、対象会社の支配権を取得するために、対象会社の株主からその保有する対象会社の株式の全部又は過半数を取得する取引行為をいいます。

株式譲渡による株式取得には、対象会社の株式を対象会社株主から市場「外」で相対で取得する方法と、市場「内」において取得する方法とがありますが、いずれもその実態は売主・買主間での株式売買契約(通常「株式譲渡契約」といいます)であり、合併等の手法と比べるとその仕組みは単純なものといえます。

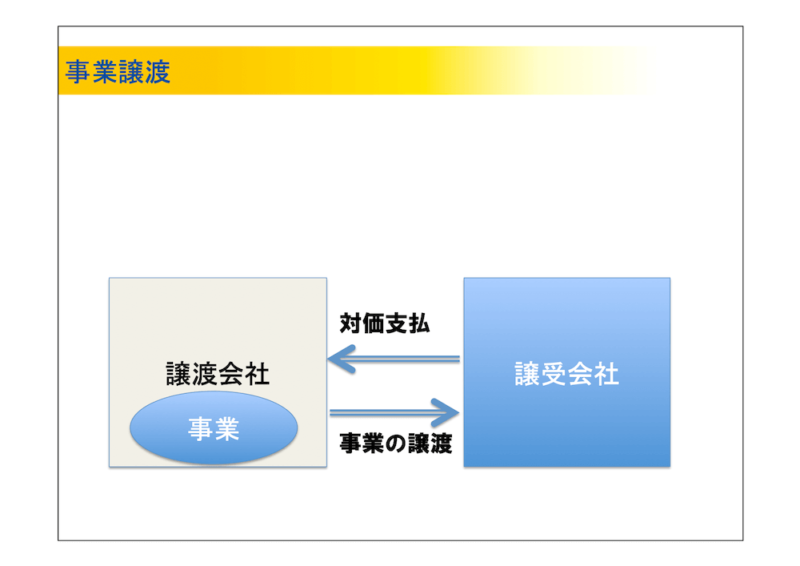

事業譲渡

事業譲渡とは、ある会社が一定の目的のために組織化され、有機的一体として機能する財産の全部又は一部を他の会社に譲渡することをいいます。事業を譲り受ける会社(譲受会社)から見た場合には、「事業の譲受け」となります。

合併や会社分割等と異なり、事業譲渡においては、切り出された資産や負債等が個別に移転されることになります。

そのため、たとえば対象会社の事業部門中に優良部門と不採算部門とがある場合に、優良部門のみを譲受会社に移転・承継させる場合に利用されます。

上記のとおり、事業譲渡のメリットは、契約によって移転の対象とする資産・負債等を選択できることにあります。

他方、デメリットとしては、移転の対象とする資産・負債等について個別の移転手続や対抗要件の具備等が必要となり、手続コストの負担が大きい場合がありうることが挙げられます。

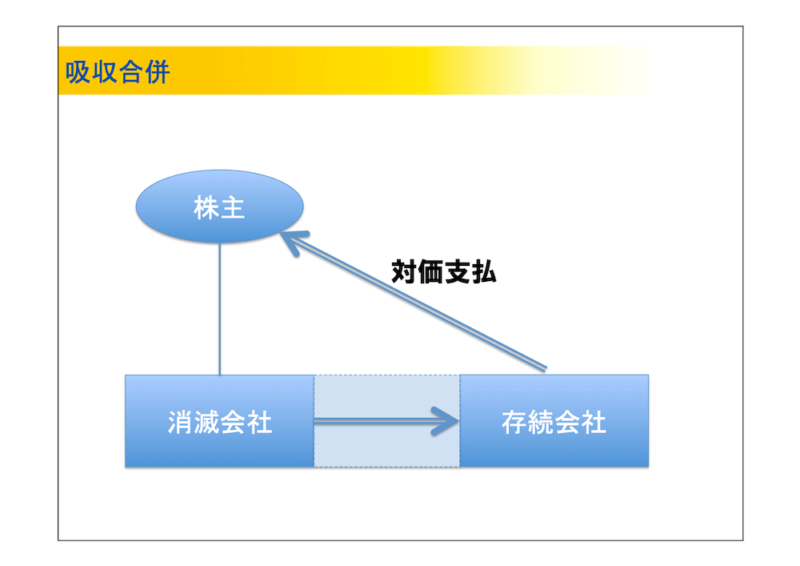

合併

合併とは、複数の企業が一体化する、組織法上の行為をいいます。

合併のうち、当事会社の一社が合併後も存続(存続会社)し、合併により消滅する会社(消滅会社)の権利義務を承継する吸収合併と、当事会社のすべてが消滅会社として合併により消滅し、それらの会社の権利義務を合併により新たに設立する会社(新設会社)に承継させる新設合併とがあります。

新設合併では合併当事会社がすべて消滅してしまうため、元の会社が有していた事業上の許認可等は合併とともに消滅してしまい、新設会社が当該事業を営もうとする場合は改めて許認可の申請を行わなければならないこと等の負担があるため、M&A実務上は吸収合併が利用されるケースがほとんどです。

そこで、以下では特段の断りがない限り、「合併」については吸収合併を前提に述べていくこととします。

合併のメリットとしては、事業譲渡のような取引行為と異なり、取引先との契約や従業員との雇用契約など、消滅会社の有していた権利義務が合併の効力発生日に存続会社に一般承継される(したがって、存続会社への承継に際して、原則として契約相手方等の同意は不要です)ことが挙げられます。

他方、事業譲渡のように承継される権利義務を選別することができないため、予期していなかった潜在債務についてまで承継してしまう可能性があります。

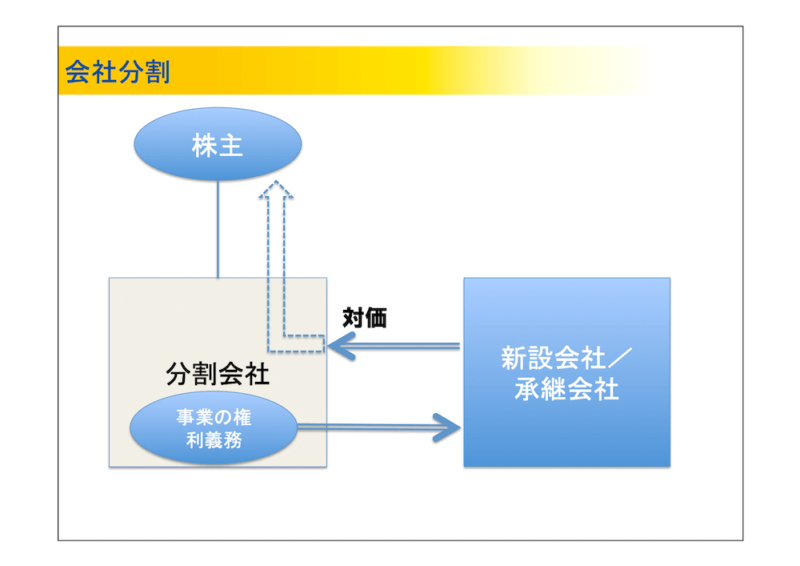

会社分割

会社分割とは、会社がその事業に関して有する権利義務の全部又は一部を分割し、他の会社(承継会社/新設会社)に対して承継させることをいいます。

会社分割のうち、対象会社(分割会社)が権利義務の全部又は一部を、既存の会社(承継会社)に承継させるものを吸収分割と、新たに設立する会社(新設会社)に承継させるものを新設分割といいます。以下、特段の断りがない限り、「会社分割」については吸収分割を前提に述べていくこととします。

会社分割のメリットとしては、分割の対象とされた権利義務について、個別の移転手続を要することなく、法律上当然に承継会社等に承継されることが挙げられます。

吸収分割においては、承継される権利義務を選択することができるため、予期しない潜在債務を遮断することができるとともに、分割会社の取引上の契約や従業員雇用契約等の権利義務関係を分割の効力発生日に一般承継することができるというメリットも挙げることが出来ます。

他方、デメリットとしては、Change of Control条項等により会社分割による承継が禁止されている契約については、分割による承継に際して契約相手方の同意が必要となる場合があること等が挙げられます。

支配株主が異動するなど、会社の支配権に変更が生じることをいいます。

対象会社の既存の契約において、かかる支配権の変更(Change of Control)が発生した場合には、契約相手方に解除権を認める旨の条項をいいます。かかるChange of Control条項があると、株式譲渡や合併等の包括承継を伴うM&Aストラクチャーを選択した場合であっても、M&A実施に際して当該契約相手方から承諾を取得する必要が生じ得ます。

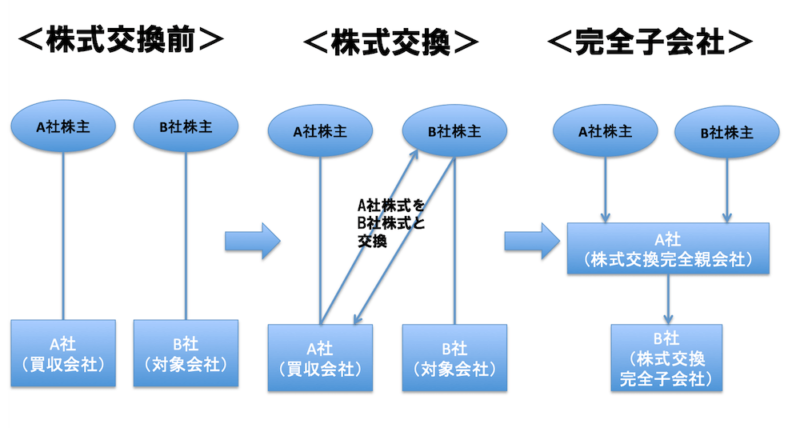

株式交換

株式交換とは、既存の株式会社(対象会社)が、その発行済株式の全部を他の会社(買収会社)に取得させ、買収会社が対象会社の株主に対して対価を交付する行為をいいます。株式交換は、買収会社によって対象会社を100%完全子会社とする手法といえます。

たとえば、A社(買収会社)がB社(対象会社)を買収したい場合、A社の新株をB社株主が保有する株式と交換することで、B社を完全子会社にすることができます。

このように、株式交換により、対象会社の発行済株式の全部を取得する買収会社(A社)を株式交換完全親会社、株式交換により完全子会社となる対象会社(B社)を株式交換完全子会社といいます。

株式交換のメリットとしては、合併と異なり、株式の取得であるため潜在債務の遮断が可能であること、また、独立の法人格を維持できるため事業上の許認可の承継が可能であること等が挙げられます。さらに、株式を対価として買収できることから、資金に余裕がない場合に利用される手法でもあります。

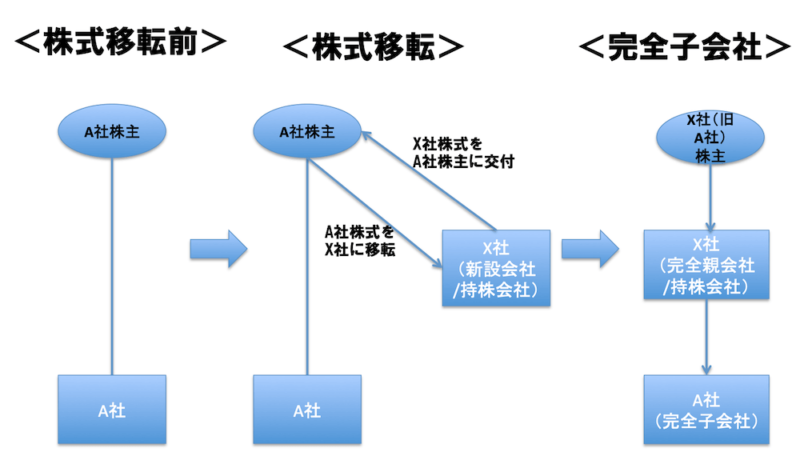

株式移転

株式移転とは、既存の会社(対象会社)が、その発行済株式の全部を新たに設立する会社(新設会社)に取得させ、対象会社の株主は、新設会社の株主となる行為をいいます。

株式移転は、複数の会社を株式移転完全子会社として持株会社を創設することが可能であるため、グループ会社間で持株会社を創設する場合等に用いられることが多い手法といえます。

株式移転のメリットとしては、当事会社の法人格が維持されるため、事業上の許認可等を再取得する必要が原則としてないこと等が挙げられます。

もっとも、合併と同様、移転対象となる権利義務を選別できず、潜在債務の遮断が出来ないことや、Change of Control条項等が承継対象の契約に含まれている場合は、株式移転に際して当該契約の相手方の同意の取得が必要となることには留意が必要です。

M&Aの各ストラクチャーの特徴

以上説明してきた各M&Aストラクチャーの特徴を整理すると、概要以下のとおりです。これらのメリット・デメリットを踏まえ、どのような方針で進めていくのかを検討していくことになります。

| 手法 | 支払対価 | 手続の概要 | メリット | デメリット |

|---|---|---|---|---|

| 株式譲渡 | 通常は現金 |

|

|

|

| 事業譲渡 | 通常は現金 |

|

|

|

| 合併 | 通常は存続会社株式ただし、対価に制約なし |

|

|

|

| 会社分割 | 通常は分割承継会社の株式ただし、対価に制約なし |

|

|

|

| 株式交換 | 通常は完全親会社株式ただし、対価に制約なし |

|

|

|

| 株式移転 | 株式交換と同様 | 株式交換と同様 | 株式交換と同様 | 株式交換と同様 |