【質問】

(*本記事は、「【非公開会社向け】株式交換–三角株式交換」の続きです。)

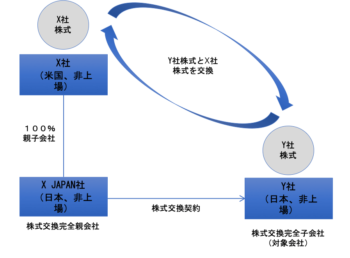

当社Y社は、いわゆる日本の非上場かつ非公開会社で、株主は100名超いますが、とくに有価証券報告書を提出しておらず、継続開示会社ではありません。

このたび、米国法人X社(日本では非上場)から当社に対して、新たに日本に設立した日本子会社X JAPAN社(非上場)を通じて、X社株式を対価とした三角株式交換(以下「本件三角株式交換」といいます。)を持ちかけられてきています。

今後の事業環境に鑑み、当社としては本件三角株式交換に応じてもよいと考えているのですが、競業他社に本件について知られたくはありませんので、以下の点について教えてください。

- 本件三角株式交換について、米国法人X社に金商法上の届出義務が生じるのでしょうか。

- 本件三角株式交換に関して、当社は何らかの開示が必要になるのでしょうか。とくに、交換比率の算定に関する算定書の開示が必要になるでしょうか。

【回答】

本件三角株式交換について、米国法人X社に金商法上の届出義務は生じません。

Y社は、会社法上の事前書類備置等は必要になりますが、実務上、交換比率の算定に関する算定書の開示までは求められないのが一般的です。また、Y社は、非上場・非公開会社ですので、金商法に基づく臨時報告書の提出や、東証有価証券上場規程等に基づく適時開示も不要です。

【解説】

三角株式交換と金商法上の届出義務(特定組織再編成発行・交付手続)

金商法上、多数の一般投資家が株式等の有価証券を取得する可能性がある行為を、「募集」又は「売出し」として、有価証券届出書の提出が義務づけられています(金商法4条1項)。

かかる「募集」又は「売出し」には、合併や株式交換等の会社法上の組織再編により株式等の有価証券を発行・交付する場合にも有価証券届出書の提出が必要になる場合も含まれ、これらを「特定組織再編成発行・交付手続」といいます(金商法2条の2第4項、第5項)。

金商法上、かかる「特定組織再編成発行・交付手続」の要件及び届出義務の例外に関する規定は非常に複雑ですが、大雑把に「特定組織再編成発行・交付手続」に該当し、有価証券届出書の提出が必要となる場合を整理しますと、概要以下の要件全てを満たす場合といえます。

① 組織再編の対価として交付される株式等が継続開示義務の対象になっておらず(例:非上場会社)、当該株式等の発行・売出価格の総額が1億円以上であること

② 対象会社の株式等が継続開示義務の対象になっていること(例:上場会社)

③ 対価を受領する対象会社の株主等が50人*以上であること

交付される有価証券が株式等の第一項有価証券である場合。

上記要件①〜③全てを満たす場合とは、具体的には、非上場会社が上場会社を吸収合併する場合や、非上場会社が上場会社を買収する株式交換等が該当します。

したがって、非上場会社を対象として、日本の取引所に上場していない外国法人の株式を対価とする三角株式交換は、上記要件②を満たさず、有価証券届出書の提出が必要となる特定組織再編成発行手続・特定組織再編成交付手続に当たらないため、当該外国法人に金商法上の届出義務は生じないこととなります。

株式交換完全子会社(対象会社)における会社法・金商法上の開示義務

会社法上、株式交換に際して、株式交換完全子会社は、株式交換契約の内容や交換対価の相当性に関する事項等、一定の事項を記載した書面を事前備置書類として本店に備えおくことが必要となります(会社法782条1項3号・会社法施行規則184条)。

そして、「交換対価の相当性等に関する事項」として、「株式交換により完全子会社となる会社の株主・・・に対し交付される対価の種類・総額・割当比率等の相当性、および交換対価については参考となるべき事項に関する説明」が必要となります(会社法施行規則184条1項3号、3項)。なお、実務では、当事会社が自発的に依頼した専門家である第三者機関の算定結果の概要を引用する例が多いとされ、算定書自体の開示まではなされていないのが一般的です。

したがって、会社法上の事前備置書類等は必要になりますが、交換比率の算定に関する算定書の開示までは求められていません。

なお、本件対象会社は非上場・非公開会社であり、継続開示会社ではないことから、本件三角株式交換について臨時報告書の提出や適示開示も不要です。

ご相談のケースについて

前述のとおり、非上場会社Y社を対象として、日本の取引所に上場していない外国法人X社の株式を対価とする本件三角株式交換は、上記要件②を満たさず、有価証券届出書の提出が必要となる特定組織再編成発行手続・特定組織再編成交付手続に当たらないため、当該外国法人X社に金商法上の届出義務は生じません。

また、株式交換完全子会社となるY社は、会社法上の事前書類備置等は必要になりますが、交換比率の算定に関する算定書の開示までは求められません。なお、Y社は非上場会社ですので、金商法に基づく臨時報告書の提出や、東証有価証券上場規程に基づく適時開示も不要です。

江頭憲治郎「株式会社法第6版」(株式会社有斐閣)

(注)本記事の内容は、記事掲載日時点の情報に基づき作成しておりますが、最新の法例、判例等との一致を保証するものではございません。また、個別の案件につきましては専門家にご相談ください。