【質問】

当社X社は大手自動車メーカーへ自動車部品を納入している中小ゴム製品製造業者ですが、度重なる大手メーカーからのコスト削減要求のプレッシャーもあり、競業他社Y社との連携を強化すべく、業務提携を検討しています。

ところが、地元の中小企業同友会の場で、「他社との連携をより強化したいのであれば、『資本提携』や『資本業務提携』もある。『業務提携』よりもそちらの方がいいのではないか」と言われました。

もっとも、そもそも「業務提携」と「資本提携」、「資本業務提携」がどう違うのかもわかりませんし、資本業務提携の方法もわかりません。資本業務提携の意義・手法について教えてください。

【回答】

「業務提携」、「資本提携」、「資本業務提携」はいずれも法令で定義された言葉ではありませんが、実務上、「資本業務提携」とは、資本提携と業務提携を同時に実施することをいい、業務提携単独の場合よりも、より他社との連携を強化する手法といえます。

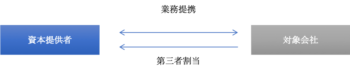

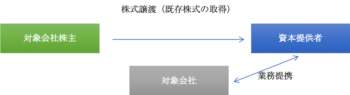

資本業務提携の手法としては、大きく分けて①対象会社(X社)による資本提供者(Y社)に対する新たな株式の発行(第三者割当)と業務提携を組み合わせる方法、及び、②資本提供者(Y社)による対象会社(X社)の発行済株式の取得と業務提携を組み合わせる方法の2つがあります。

【解説】

「業務提携」「資本提携」「資本業務提携」の意義

「業務提携」「資本提携」「資本業務提携」は、いずれも法令で定義された言葉ではありません。

もっとも、実務上、「業務提携」とは、業務上の連携を行うことによって、相互の業務の効率性・利益等を向上させることをいいます。

また、「資本提携」とは、当事者の一方が他方の株式を、又は両当事者が相互に株式をそれぞれ取得することをいいます。

「資本業務提携」とは、資本提携と業務提携を同時に実施することをいい、上場会社間で行われる場合、対障碍者側の上場維持が前提とされる場合が多いといえます。

資本業務提携を行う目的

前述のとおり、資本業務提携とは業務提携+資本提携をいいますが、業務提携単独で実施する場合と比べて、当事者にとって以下のようなメリットが挙げられます。

(資本提供者)

対象会社の業績が上がれば取得した対象会社株式の価値も上場することになるため、対象会社との業務提携の実をあげるインセンティブに繋がる

(対象会社)

TOBによる資本提携に賛同する場合や、資本提供者へ通常よりも安い価格で第三者割当をする場合等において、賛同の理由や割当価格算定の根拠を説明する際に、「業務提携を通じて対象会社の業務にもメリットがある」旨の説明が可能となる

(資本提供者・対象会社双方)

完全子会社となるわけではないので、対象会社の独立性やブランド等も維持しつつ、柔軟な連携が可能となる

資本業務提携の手法

繰り返しになりますが、資本業務提携とは資本提携+業務提携ですが、業務提携の手法としては様々な方法が考えられます。

これに対して、資本提携として主に利用される手法は、概要2つに整理することができます。

すなわち、対象会社に資金ニーズがある場合には、①対象会社が資本提供者に対して新株を発行し、資本提供者から当該株発行の対価を払い込んでもらう第三者割当が用いられます。

これに対して、対象会社の既存株主に、対象会社株式を売却したいニーズがある場合には、②資本提供者による既存株主からの対象会社株式の取得が用いられます。

したがって、資本提携+業務提携である資本業務提携の手法としては、大きく以下の2つに整理することができます。(第三者割当、既存株式取得の具体的な方法については別途説明します。)

対象会社による資本提供者に対する新たな株式の発行(第三者割当)+業務提携

資本提供者による対象会社の既存株式の取得+業務提携

江頭憲治郎「株式会社法第6版」(株式会社有斐閣)

(注)本記事の内容は、記事掲載日時点の情報に基づき作成しておりますが、最新の法例、判例等との一致を保証するものではございません。また、個別の案件につきましては専門家にご相談ください。